Bedingungsloses Grundeinkommen: Utopie oder Notwendigkeit?

In Finnland wurde es gerade testweise eingeführt, auch sonst ist es inzwischen in vieler Munde: das „Begingungslose Grundeinkommen“. Was ist das und was soll das bringen?

WeiterlesenIn Finnland wurde es gerade testweise eingeführt, auch sonst ist es inzwischen in vieler Munde: das „Begingungslose Grundeinkommen“. Was ist das und was soll das bringen?

Weiterlesen

Der Einlagensicherungsfonds wurde gegründet, um die Spareinlagen der deutschen Sparer vor Bankenpleiten zu sichern. Aber wie sieht es wirklich damit aus? Wie viel „Sicherheit“ darf man diesem Konstrukt zutrauen?

Braucht man wirklich einen guten Schulabschluss oder ein Studium um erfolgreich zu werden? Diese 50 weltbekannte Menschen beweisen das Gegenteil!

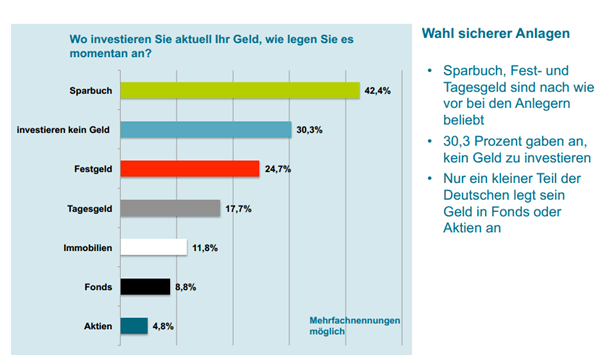

Sparen wir uns zu Tode? Unmengen an Kapital verbrennen die Deutschen durch ihr Sparverhalten. Lachende Dritte sind Banken, Versicherungen und Regierungen…

Euro-Inflation: IWF plant mit Zwangsenteignungen an Sparern, Rentnern und Steuerzahlern, während die Welt dem Fußball in Brasilien folgt…

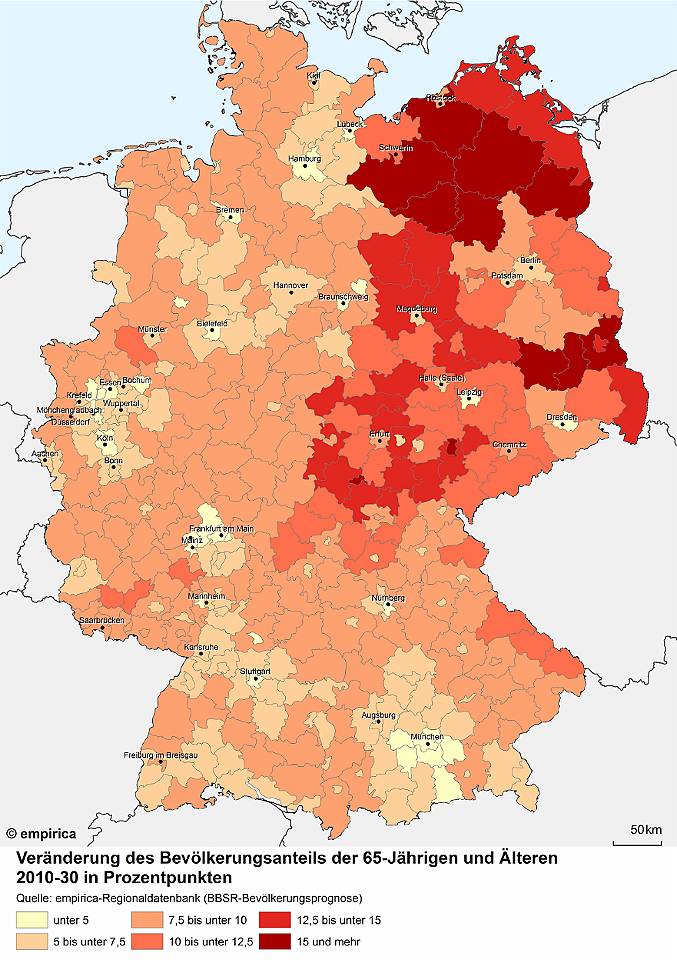

Demografischer Wandel: Immobilien-Nachfrage durch Senioren wird zukünftig stark ansteigen – was Sie als Vermieter und Investor beachten sollten.

Die von der Bundesregierung für die EZB praktizierte Krisenpolitik ist rechtswidrig! So entschied der BGH Karlsruhe in einem Urteil…