Sparen wir uns zu Tode? Deutsche verbrennen beim Sparen Unmengen Kapital!

Nur gut ein Fünftel aller Deutschen legt sein Geld in Sachwerten wie Immobilien, Aktien oder Fonds an.

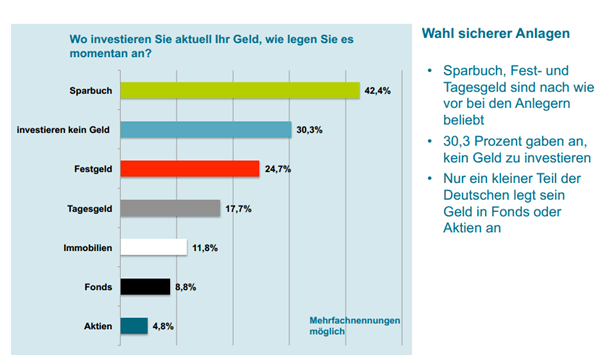

Fast die Hälfte der Deutschen (42,4%) „spart“ noch auf dem Sparbuch, fast ein Drittel (30,3%) spart überhaupt nicht, ein Viertel (24,7%) vernichtet sein Geld auf einem Festgeldkonto und fast ein Fünftel (17,7%) tut dies mittels eines Tagesgeldkontos – und das, obwohl der Großteil der Deutschen Angst vor Inflation hat! Klingt paradox? Ist es auch, trotzdem ist die Angst vor dem „Risiko“, das uns die Banken immer wieder suggerieren, damit wir ihnen unser Geld lieber freiwillig überlassen, bei den meisten größer als die Vernunft.

Was haben all die genannten Anlageformen gemein? Richtig, es sind alles sog. „Geldwerte„, also Investments in bedrucktes Papier mit einem Sachwert von nahezu Null Euro, deren einziger „Wert“ auf dem Versprechen der Regierungen beruht, dieses Geld jederzeit gegen Waren und Dienstleistungen im Wert des aufgedruckten Betrages eintauschen zu können…

…dem Versprechen von Regierungen, die mit Billionen von Euros verschuldet sind und sich nur über immer höhere Steuern und Abgaben über Wasser halten können oder durch das Provozieren von Kriegen wie derzeit in der Ukraine und im Gaza-Streifen zu beobachten. Wenn man noch dazu bedenkt, daß die Bundesrepublik gar kein Staat und die Bundesregierung nur die Geschäftsleitung einer GmbH mit nicht mal 26.000€ Stammkapital ist (Handelsregisternummer B 51411), erscheint das um so bedenklicher!

Was die Deutschen beim Sparen am meisten fürchten: inflation, sinkender Lebensstandard und das Ende der Währungsunion

Wollen Sie solche Leute auch weiterhin unterstützen? Verzichten Sie auch weiterhin freiwillig auf den Großteil Ihres Vermögens, um diese Schandtaten zu finanzieren? Oder wollen Sie stattdessen in Zukunft lieber für Ihr eigenes Wohl sparen? Immerhin haben Sie viele Jahrzehnte hart dafür gearbeitet (bzw. tun es noch/werden es tun), sich einen angenehmen Ruhestand leisten zu können.

Wer stattdessen in sog. „Sachwerte“ investiert, darf sich dagegen über einen frühzeitigen Ruhestand freuen, in dem es ihm an nichts fehlen wird, denn wer in Sachwerte investiert, profitiert von Krisen (genau deshalb werden diese ständig provoziert) und ist vor Inflation und gegen Geldentwertung abgesichert.

Wichtig beim Sparen: Geldwerte vs. Sachwerte…

Doch was sind Sachwerte? nun, grundsätzlich gibt es genau drei Katorien von Sachwerten, nämlich Immobilien, Rohstoffe (Edelmetalle, Erdöl, strategische Metalle, seltene Erden usw.) und Unternehmen bzw. Beteiligungen an solchen (Aktien, Teilhaberschaften, eigene Unternehmen). Natürlich kann man auch hier Fehler machen und Geld verlieren (bspw. weil man die falschen Zeitpunkte zum Kauf und Verkauf wählt – für viele das Haupt-KO-Kriterium, sein Depot nicht absichert, steuerrechtliche Fehler macht oder sich seine Goldmünzen stehlen läßt), aber was halten Sie davon, sich auf diesem Gebiet weiterzubilden, um solche Fehler auszuschließen und stattdessen Ihr Risiko zu minimieren und Ihre Erträge zu maximieren?

Sparen will gelernt sein…

Darum will sparen auch gelernt sein! Wenn Sie Ihre finanzielle Situation verbessern wollen, um nicht Ihr Leben lang Geld für andere zu verdienen, sondern stattdessen Ihr Leben zu leben, sollten Sie dringend eine Investmentschule besuchen, ausgewählte Fachbücher lesen oder regelmäßig Cashflow spielen – idealerweise alles dreies! Denn beim Cashflow lernen Sie – völlig ohne Risiko! – jedes mal einen neuen Weg kennen, finanziell unabhängig zu werden. Einen Cashflow-Club auch in Ihrer Nähe finden Sie hier.