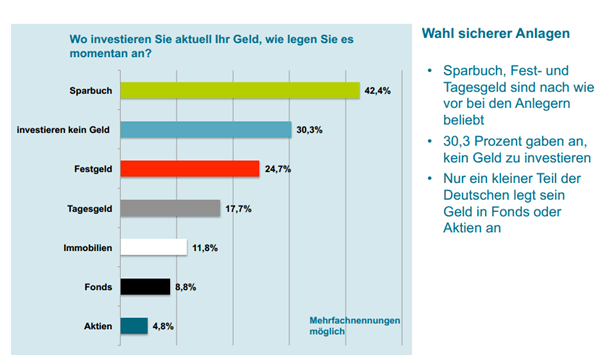

Sparen wir uns zu Tode? Sparverhalten der Deutschen vernichtet Unmengen an Kapital!

Sparen wir uns zu Tode? Unmengen an Kapital verbrennen die Deutschen durch ihr Sparverhalten. Lachende Dritte sind Banken, Versicherungen und Regierungen…

Sparen wir uns zu Tode? Unmengen an Kapital verbrennen die Deutschen durch ihr Sparverhalten. Lachende Dritte sind Banken, Versicherungen und Regierungen…

Die Renten-Illusion: Plusminus hat recherchiert, was man als Angestellter aus der gesetzlichen Rente erwarten darf und kam zu einem erschreckenden Ergebnis.

Will man das Verhältnis der Generation Y zum Thema „Geld“ beschreiben, passt ein Beziehungsstatus von Facebook ganz gut: „es ist kompliziert“. Doch was tun?

Mit der „Koeber-Strategie“ nur 1,5% Steuern zahlen. Wie geht das??? Johann Koeber erklärt…