Sparen wir uns zu Tode? Sparverhalten der Deutschen vernichtet Unmengen an Kapital!

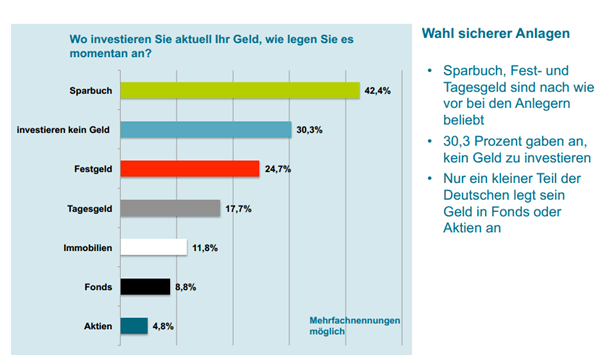

Sparen wir uns zu Tode? Unmengen an Kapital verbrennen die Deutschen durch ihr Sparverhalten. Lachende Dritte sind Banken, Versicherungen und Regierungen…

Sparen wir uns zu Tode? Unmengen an Kapital verbrennen die Deutschen durch ihr Sparverhalten. Lachende Dritte sind Banken, Versicherungen und Regierungen…

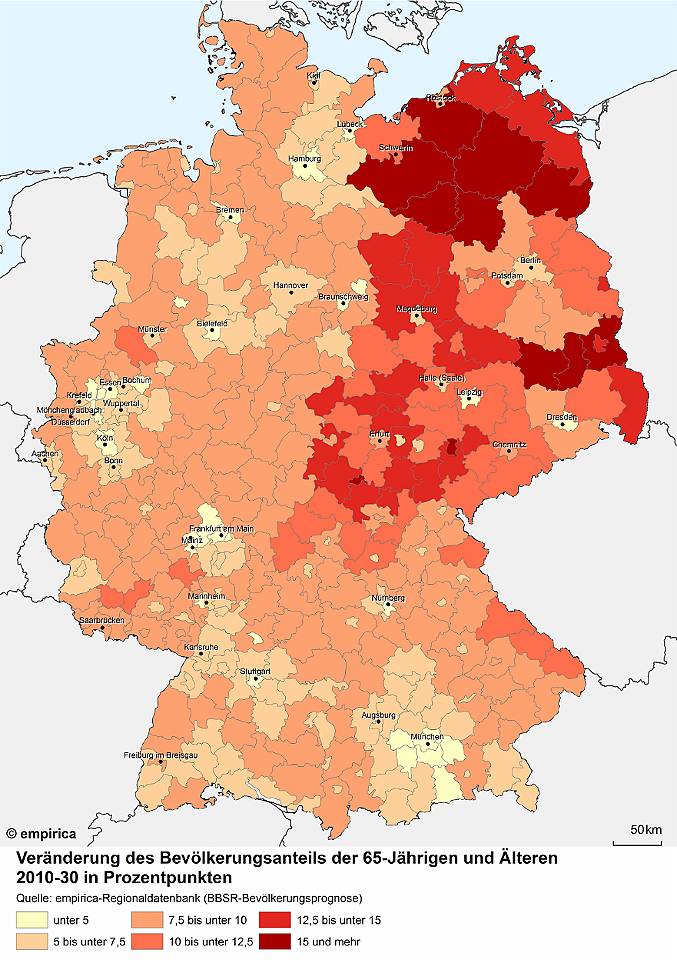

Demografischer Wandel: Immobilien-Nachfrage durch Senioren wird zukünftig stark ansteigen – was Sie als Vermieter und Investor beachten sollten.

Wenn Schach das Spiel der Könige ist, dann ist Cashflow das Spiel der Millionäre – finanzielle Freiheit erreicht man nur durch finanzielle Bildung!

Über die Hälfte der Deutschen bevorzugen (angeblich) Sachwerte als Anlageformen, wobei Gold erstmals auf Platz 1 liegt, knapp gefolgt von Immobilien.

Deutsche Sparer haben für ihr Geld keine andere Sicherheit als das Wort von Angela Merkel. Es gibt keinen gesetzlichen Anspruch auf Auszahlung des bei der Bank angelegten Geldes.