Lebensversicherung: was sind Bewertungsreserven genau und was sie für Ihre Altersvorsorge bedeuten

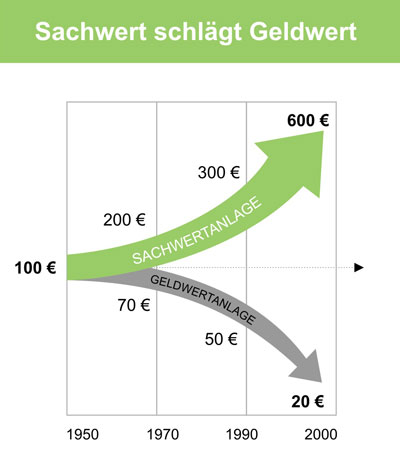

Auf Grund von Inflation verlieren Geldwertanlagen wie Lebensversicherungen dramatisch an Wert, während sog. Sachwerte stetig im Wert steigen!

Bereits letzten Monat berichteten wir über das neue LVRG, Bewertungsreserven und was das für ihre Lebensversicherung bedeutet. Da einige Nachfragen dazu kamen, möchten wir an dieser Stelle nochmal ein wenig ins Detail gehen.

Viele haben das überhaupt noch nicht mitbekommen: während der WM hat die Bundesregierung ein neues Gesetz – das sog. Lebensversicherungs-Reformgesetzt LVRG – durch den Bundestag gejagt, mit dem Millionen deutscher Sparer ab 2015 enteignet werden! Denn die Bewertungsreserven (“Überschußbeteiligungen”) werden durch dieses Gesetz gestrichen, womit JEDE Lebens-oder Rentenversicherung (egal, ob kapital-oder fondsgebunden) zum Minusgeschäft wird (sofern sie es nicht eh schon war)!

![]()

Dazu muß man übrigens auch wissen, daß Renten-und Kapital-Lebensversicherung per Gesetz dazu verpflichtet sind, mindestens 85% der Sparbeiträge in Staatsanleihen zu investieren! Und jetzt dürfte auch dem letzten klar werden, warum diese Finanzprodukte von den Medien und öffentlichen Einrichtungen so massiv beworben worden sind, bedenkt man mal den akuten Schuldenstand der BRD – immerhin stecken 11% des gesamten Vermögens von gut 5,4 Billionen Euro der deutschen Sparer in Lebens-oder Rentenversicherungen (83% dagegen in Immobilien). Ohne die regelmäßigen Beiträge der Sparer wäre die BRD längst pleite! Also auch praktisch, nicht nur theoretisch oder wie würden Sie es bezeichnen, wenn ein Unternehmen mit einem Stammkapital von lediglich 25.564,59€ (= 50.000 DM) Schulden in Höhe von über 2 Billionen Euro anhäuft???

Jedes Unternehmen wäre damit gemäß Insolvenzordnung längst insolvenzpflichtig, einzig § 12 (1) der InsO schützt die BRD vor der Zwangsvollstreckung, denn Versuche, die BRD mittels Involvenzantrag zu beseitigen, gab es schon öfters!

Und inzwischen schweigt selbst die Politik das Thema nicht mehr tot und es sind immer häufiger völlig ungenierte Aussagen zu hören, daß die Zwangsenteignung der Deutschen zur Rettung des Euro nicht nur unumgänglich ist, sondern sogar als völlig legitim angesehen wird!

![]()

Wie sich der Monatsbeitrag Ihrer Lebensversicherung zusammensetzt:

Viele Sparer gehen davon aus, daß 100% Ihres Monatsbeitrages in ihre Altersvorsorge fließt, aber das ist ein gravierender Irrtum! Ihr (Gesamt-)Beitrag setzt sich nämlich so zusammen:

Wie sich der Beitrag Ihrer Lebensversicherung zusammensetzt (laut FinanzTest)

- der Risiko-Anteil (bspw. Todesfallschutz, gelegentlich auch Berufsunfähigkeitsrente)

- der Kostenanteil (Bearbeitungsgebühren, Verwaltung, Kosten für Prunktempel)

- die Abschlußkosten (Provisionen der Berater)

- der Sparanteil (der Anteil, der TATSÄCHLICH in Ihre “Altersvorsorge” fließt)

(Spaß am Rande: fragen Sie doch mal bei Ihrer Versicherung nach, wie sich Ihr Beitrag GENAU zusammensetzt…)

Dazu muß man wissen, daß der Sparanteil von Lebensversicherungen selten mehr als 50% des Gesamtbeitrages ausmacht! Und auf genau DIESEN Anteil erhalten Sie von Ihrer Versicherung des “Garantiezins” von 1,75% (bisher) bzw. ab 2015 nur noch 1,25% Zinsen! Dazu kamen bisher dann noch die sog. Überschußbeteiligungen, die gewissermaßen eine Kann-Option seitens der Versicherung war und womit Lebensversicherungen früher (80er Jahre) mal auf 4-7% Zins pro Jahr kamen.

Ab 2015 wird der Garantiezins von Lebensversicherungen nun allgemein auf 1,25% reduziert, die Überschußbeteiligung fällt KOMPLETT weg!

Mit anderen Worten: selbst bei der offiziellen Inflation von ca. 3% (wobei jeder selber merkt, daß die tatsächliche Verteuerung deutlich höher liegt und irgendwo zwischen 7 und 10% angesiedelt werden dürfte – sieh Grafiken) verlieren Sie in Ihrer Renten-und/oder Lebensversicherung Jahr für Jahr über 2% Ihres Geldes!!!

Die Preisentwicklung der D-Mark von 1960 bis 2000

Über die Webseite unserer KSK-Filiale können Sie ganz einfach einen kostenlosen und unabhängigen Check unernehmen, wie Sie Ihre Renten-oder Lebensversicherung vor der Abwertung retten können! In der Regel springt dabei in 10 Jahren das doppelte Vermögen für Sie heraus! Und das nur durch eine ganz einfache Umschichtung Ihrer Geldwerte in sichere Sachwerte, denn während Geldwerte (= Versprechen von Banken/Versicherungen) durch Inflation stetig an Wert verlieren, nehmen Sachwerte Dank Inflation immer weiter an Wert zu!

Nutzen Sie das für Ihre Altersvorsorge! Machen Sie JETZT den Lebensversicherungs-Check und nutzen Sie den KOSTENLOSEN Service unseres Partners, der GenoGen eG, für die Überprüfung der optimalen “Verwertungsstrategie” Ihrer LV-Police. In der Regel holen unsere Kunden so nach 10 Jahren etwa das Doppelte Vermögen heraus und behalten ihren kompletten Versicherungsschutz dabei!

![]()